Cuando tiene una deuda perdonada por un prestamista, puede sentirse como si se hubiera quitado una gran carga de su vida financiera. Sin embargo, ese sentimiento puede desvanecerse si recibe inesperadamente un formulario 1099-C que indica que la cantidad perdonada se ha convertido en ingreso gravable, especialmente si nunca acordó saldar la deuda.

Cuando tiene una deuda perdonada por un prestamista, puede sentirse como si se hubiera quitado una gran carga de su vida financiera. Sin embargo, ese sentimiento puede desvanecerse si recibe inesperadamente un formulario 1099-C que indica que la cantidad perdonada se ha convertido en ingreso gravable, especialmente si nunca acordó saldar la deuda.

Si bien hay algunos casos en que la deuda perdonada es un ingreso imponible que no puede evitar, existen reglas fiscales específicas que se aplican a la deuda perdonada. Dado un cambio reciente sobre cuándo y cómo se pueden emitir los formularios 1099-C para la deuda perdonada, también es posible que el formulario que reciba por correo sobre la deuda perdonada no sea tan amenazante como parece.

Aquí hay un vistazo a las leyes fiscales que corresponden al pago de la deuda, y cuando realmente se considera ingreso imponible.

Por qué se carga una deuda

Si tiene una deuda que no puede pagar, ya sea un saldo de tarjeta de crédito, una hipoteca de una casa o una factura médica, un prestamista puede aceptar tomar menos de lo que se debe para considerar resuelto el saldo.

Pero los prestamistas no negocian su deuda impaga como un gesto de buena voluntad: en algunos casos, saben que usted no puede pagar toda la deuda, por lo que están dispuestos a aceptar lo que usted pague. En otros casos, es más beneficioso financieramente para el prestamista cancelar la deuda de sus propios libros, que cargar el saldo que usted debe y perseguirlo para el pago.

Lo que sucede después de que se carga una deuda

Hay una variedad de escenarios con respecto a las implicaciones impositivas presentes en una deuda cancelada (o una que se negocia y se considera resuelta) que determinan cuándo la deuda finalmente se cancela.

Si una de estas circunstancias se aplica a su deuda perdonada, no puede considerarse ingreso imponible:

- Te has declarado en bancarrota

- Su deuda está relacionada con la deuda hipotecaria perdonada que ocurrió entre 2007 y 2016

- Eres insolvente

- Su deuda cancelada se debió a saldos de préstamos estudiantiles que calificaron para perdón en función de sus ingresos o profesión

- Una parte de su deuda perdonada es por intereses que habrían sido deducibles

- Su deuda perdonada fue recibida como un regalo, y perdonada como tal (como un préstamo personal de un miembro de la familia)

- Su deuda pertenecía a la operación de su negocio o granja.

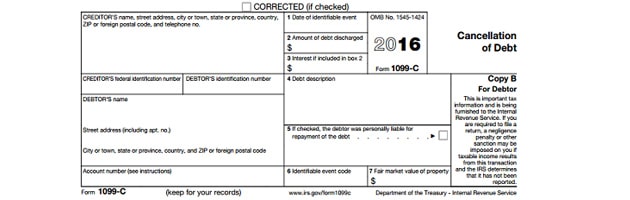

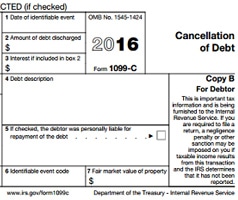

Si recibe un Formulario 1099-C que informa una de estas deudas como cancelada al IRS, significa que el prestamista está escribiendo la deuda cancelada como un beneficio fiscal. La emisión del formulario también le indica al IRS que su monto perdonado puede ser un ingreso imponible). Si sabe que califica para una de las exenciones anteriores, presente Formulario 982 (Reducción de los atributos impositivos debido al descargo del endeudamiento) al IRS cuando presente su declaración de impuestos para que sepan que no tiene que pagar impuestos sobre el monto indicado.

¿Alguna vez se resolvió su deuda?

Si tiene una deuda antigua que no se ha liquidado oficialmente, también es posible que reciba un formulario 1099-C que lo informa al IRS como ingreso imponible.

En el pasado, ley de Impuesto permitió a los acreedores emitir 1099-C sobre deuda antigua que no había sido pagada por 36 meses. Esencialmente, permitió a los acreedores cancelar la deuda impaga, asumiendo que una deuda que una persona que no ha pagado una deuda en tres años probablemente no lo hará.

Pero a partir de Noviembre de 2016, el IRS cambió esa regla. Ahora dice los acreedores no pueden emitir el formulario a menos que haya acordado explícitamente liquidar la deuda. Si recibe un 1099-C de un acreedor con respecto a una deuda que no ha liquidado, puede disputar el asunto. Comience con el acreedor que emitió el Formulario 1099-C y solicite que lo rescindan, a la luz del cambio del IRS a la ley de 36 meses. Si se niegan, puede escalar la disputa al IRS. El proceso general consiste en adjuntar una declaración escrita con su declaración de impuestos anual, pero es posible que desee consultar con un profesional de impuestos para asegurarse de presentar la disputa correctamente.